Você sabia que 95% das pessoas cometem pelo menos 3 desses erros sem nem perceber? Descobrir isso pode ser a diferença entre ter uma aposentadoria tranquila ou precisar trabalhar até os 80 anos.

Por Que Tantos Brasileiros Fracassam Financeiramente?

No Brasil de 2025, mesmo com toda informação disponível, 7 em cada 10 brasileiros não conseguem formar uma reserva de emergência. O problema não é falta de dinheiro é falta de conhecimento sobre hábitos que realmente funcionam.

A realidade é chocante: enquanto alguns conseguem se aposentar aos 50 anos, outros trabalham a vida inteira e ainda assim terminam dependendo do INSS. A diferença está em evitar esses 5 erros mortais que vou revelar agora.

Erro 1: Não Ter Objetivos Financeiros Claros

O Que Acontece Quando Você Não Se Tem Meta

Imagine dirigir sem destino. É exatamente isso que acontece com suas finanças quando você não define onde quer chegar. Sem objetivos claros, você gasta sem propósito e nunca consegue acumular patrimônio.

Como Resolver Isso Agora Mesmo

- Defina 3 objetivos financeiros específicos:

- Curto prazo (até 1 ano): Reserva de emergência

- Médio prazo (1-5 anos): Entrada da casa própria

- Longo prazo (5+ anos): Aposentadoria

- Calcule quanto precisa poupar mensalmente para cada objetivo

- Automatize suas transferências para contas específicas

Exemplo Prático

Se você quer juntar R$ 30.000 para emergência em 2 anos, precisa poupar R$ 1.250 por mês. Simples, mas poucos fazem essa conta.

Erro 2: Misturar Dinheiro Pessoal com Investimentos

Por Que Isso Destrói Seu Patrimônio

Muitos brasileiros fazem isso: usam o dinheiro dos investimentos para pagar contas do mês. Resultado? Nunca conseguem fazer o dinheiro render de verdade.

A Solução Que Funciona

Organize suas finanças em 4 contas:

- Conta Corrente: Gastos do dia a dia

- Conta Poupança: Reserva de emergência (6 meses de gastos)

- Conta Investimentos: Só para fazer dinheiro render

- Conta Objetivos: Para metas específicas

Regra de Ouro

Nunca toque no dinheiro dos investimentos para gastos correntes. Trate como se fosse dinheiro de outra pessoa.

Erro 3: Investir Sem Conhecimento

O Perigo dos “Especialistas” das Redes Sociais

Todo dia aparecem novos “gurus” prometendo ganhos de 30% ao mês. A realidade: 90% das pessoas que seguem essas dicas perdem dinheiro.

Como Investir de Forma Inteligente

Para Iniciantes (Até R$ 50.000):

- 80% em Tesouro Direto (segurança)

- 20% em CDBs de bancos grandes

Para Intermediários (R$ 50.000 a R$ 200.000):

- 40% Tesouro Direto

- 40% CDBs e LCIs

- 20% Fundos de Investimento

Para Experientes (Acima de R$ 200.000):

- 30% Renda Fixa

- 50% Fundos Diversificados

- 20% Ações (apenas se tiver conhecimento)

Dica Importante

Comece devagar. É melhor ganhar 10% ao ano de forma consistente do que tentar ganhar 50% e perder tudo.

Erro 4: Não Controlar os Gastos

A Verdade Sobre Orçamento

Pesquisas mostram que pessoas que controlam gastos conseguem poupar 40% mais do que quem não controla. Não é sobre restrição – é sobre consciência.

Método Simples Para Controlar Gastos

Regra 50-30-20:

- 50% da renda: Gastos essenciais (aluguel, comida, transporte)

- 30% da renda: Gastos pessoais (lazer, roupas, hobbies)

- 20% da renda: Investimentos e reserva

Ferramentas Práticas

- App Mobills: Controle automático de gastos

- Planilha do Google: Gratuita e funcional

- Banco digital: Categorização automática

Erro 5: Não Diversificar as Fontes de Renda

Por Que Depender de Um Salário é Perigoso

Com as mudanças no mercado de trabalho, ter apenas uma fonte de renda é um risco enorme. Quem tem múltiplas fontes tem mais segurança financeira.

Como Criar Renda Extra

Opções Para Começar Hoje:

- Freelances na sua área de expertise

- Venda online de produtos ou serviços

- Investimentos que geram renda passiva

- Cursos online sobre algo que você domina

Estratégia Gradual

- Mês 1-3: Organize as finanças atuais

- Mês 4-6: Desenvolva uma habilidade monetizável

- Mês 7-12: Implemente a primeira fonte de renda extra

Como Implementar Essas Mudanças

Semana 1: Diagnóstico Financeiro

- Calcule seu patrimônio líquido

- Liste todas as dívidas

- Identifique seus gastos principais

Semana 2: Organização

- Abra as contas necessárias

- Defina objetivos claros

- Escolha ferramenta de controle

Semana 3: Ação

- Comece a investir (mesmo com pouco)

- Implemente o controle de gastos

- Pesquise fontes de renda extra

Semana 4: Ajustes

- Revise o que funcionou

- Corrija os erros

- Defina metas para o próximo mês

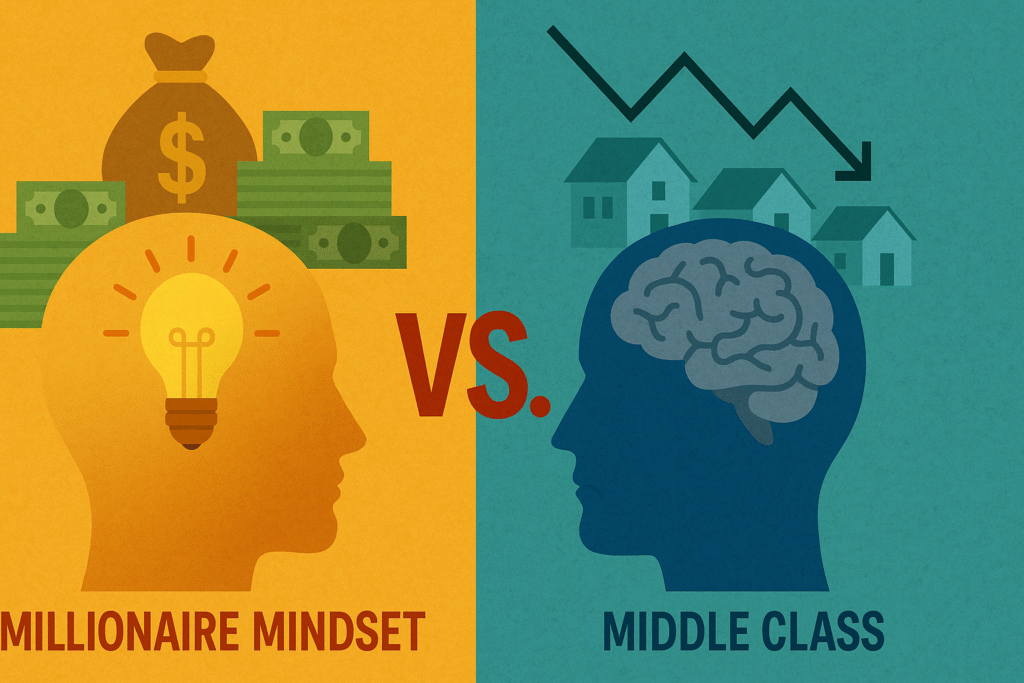

Conclusão: Seu Futuro Financeiro Começa Agora

A diferença entre quem constrói patrimônio e quem sempre “quebra” no final do mês está em evitar esses 5 erros. Não é sobre ganhar muito é sobre fazer escolhas inteligentes.

Lembre-se: pequenas mudanças hoje geram grandes resultados amanhã. Comece com um erro por vez, implemente as soluções e veja sua vida financeira se transformar.

Próximos Passos

- Escolha 1 erro que mais se identifica com você

- Implemente a solução nos próximos 7 dias

- Acompanhe os resultados e ajuste quando necessário

Sua jornada para a independência financeira começa com o primeiro passo. Que tal dar ele hoje mesmo?

Gostou do conteúdo? Compartilhe com quem precisa saber dessas informações. E não esqueça: conhecimento financeiro é o melhor investimento que você pode fazer.